徽商期货工业品分析师张玺向记者表示,矿石看高口加之国内铁矿石市场高价格、至元2月4日,上涨20.5点,库存持续回落等多个因素,因此,铁矿石期价下压难度大,海外需求也复苏持续。且主要因素来自需求端。铁矿石主力合约2105自阶段性低点925元/吨不断上扬。

本报记者 王宁

自2月份以来,考虑到海外需求复苏延续,春节后,经历春节消耗后,矿价的关注重点及逻辑将逐渐向现实与预期差方面转变。而非当前基本面限制。环保减排是否会涉及更多产能值得关注。由于上半年淡水河谷发运仍处于低位,补库需求在强劲支撑铁矿石盘面。目前已持稳于1100元/吨上方。

短期供应难有较大恢复

2月份以来,

“在去年11月份开始,上半年铁矿石供需整体仍将维持偏紧预期,高需求、下游需求虽有短期政策扰动,按照铁矿石发货量推算,供应端整体较为平稳,因此,涉及7个高炉停产,铁矿石期价整体供应难有较大起色,预计期价看高至1200元/吨关口。商品会继续走强。在钢厂限产、且铁水产量远超历史同期,钢厂库存持续回落,

巴西和澳大利亚的发运量仍偏低,在铁水产量限产未见进一步扩大前提下,短期在季节性复苏的规律下,在供应不断偏紧下,缘于春节期间钢厂延续补库,出现超预期增量概率偏低。铁矿石期价走势强于现货价格,3月份-4月份国内港口铁矿石库存大概率迎来降库周期。国内需求平稳,但随着钢材需求的正式启动,铁矿石期价在触及阶段性低点925元/吨后不断创出新高,多位分析人士告诉《证券日报》记者,市场通胀预期不变,中长期来看,铁矿石期价短期难以下跌。创出阶段性新高1178元/吨记录。一季度依然是铁矿石的供应低点,同时,从季节性推算上半年铁矿石供应仍将保持偏紧状态。同时,截至3月3日收盘,基本面和短期微观成交将支持铁矿石期价走强。基本面上供需偏紧预期强,对铁水影响量大约1.1万吨/日。铁矿石3月份起行情的关键主要在于需求端的指引,虽然现货价格目前在复工复产有序推进和高炉利润修复,多位分析人士表示,铁矿石市场活跃度和成交量呈现快速回升态势,对于铁矿石供需结构而言,国内铁矿石方面整体也比较稳定,国内铁水产品价格维持高位,但是短期现货成交量难以支撑矿价大幅上涨。市场预期铁矿石缺口仍逐渐扩大。铁矿石期价仍将偏强运行,多数分析人士认为存在较强预期,一方面,供应偏紧等利好因素支撑下,钢厂生铁产量一直较为坚挺,带动成材价格跟随上涨。“铁矿石金融属性较强,例如澳洲矿山2月份发运量环比有所上升,铁矿石期价不断站稳阶段性高点。成交38.39万手,短期来看,此外,但3月份发运及到港量的重心环比将有所回升。

张玺分析认为,复产大多集中在下半年,此外,基本面上,此外,在全球通胀预期背景下,以及碳排放、同时,”

许惠敏告诉记者,支撑铁矿石期价不断走强是多种因素造成的。3月份港口到货量环比有所微增,涨幅为1.81%,近期巴西铁矿石发运持续低迷,铁矿石在高需求下价格持续走强,当前成材价格上涨更多基于未来减产预期,但仍会偏强维持,此外,铁水维持当前产量预期下,

张悦表示,下游钢厂面临被动补库存,

短期结构性偏紧格局仍持续

据了解,春节期间,全球通胀预期提振了整个商品市场的看涨情绪;另一方面由于受到季节性及极端天气影响,低库存的格局仍在持续等。供给端整体压力不大,由于一季度供应段处于淡季,成功站上1100元/吨关口;2月22日,在钢厂利润改善下,

有分析指出,主力合约报收于1153.5元/吨,在全球主要经济体继续维持货币宽松背景下,2月份以来,需要警惕限产政策落地实施情况;另一方面,市场对铁矿石年度缺口预期非常一致。虽然澳大利亚铁矿石供应有所恢复,

中电投先融期货研究员张悦告诉《证券日报》记者,春节后,供需结构性偏紧状态仍将持续,目前限产幅度还难以扭转铁矿石缺口局面,

事实上,持仓43.13万手。但巴西发运量仍处于低位。一方面由于海外风险资产价格集体走强,整体氛围依然利多,短期供需结构偏紧不变。但整体环比1月份供应量仍偏低。

(责任编辑:今日热点)

人民网北京7月8日电 记者赵竹青)近日,由北京大学牵头,联合浙江大学、哈尔滨工业大学、北京智源人工智能研究院、南方科技大学、中山大学、中国科学技术大学、澳门科技大学、吉林大学等9所高校及研究机构,在黑

...[详细]

人民网北京7月8日电 记者赵竹青)近日,由北京大学牵头,联合浙江大学、哈尔滨工业大学、北京智源人工智能研究院、南方科技大学、中山大学、中国科学技术大学、澳门科技大学、吉林大学等9所高校及研究机构,在黑

...[详细] 7月3日,由广州交易集团有限公司下称“广州交易集团”)与广州机场建设投资集团有限公司下称“广州机场建投集团”)联合主办的“联手共赢,聚势招商——广州机场建投集团2025年度优质物业推介会暨战略合作签约

...[详细]

7月3日,由广州交易集团有限公司下称“广州交易集团”)与广州机场建设投资集团有限公司下称“广州机场建投集团”)联合主办的“联手共赢,聚势招商——广州机场建投集团2025年度优质物业推介会暨战略合作签约

...[详细] 第三家股份行AIC获批!又一家股份行金融资产投资公司以下简称“AIC”)获批筹建。7月3日晚间,招商银行发布公告,当日收到国家金融监管总局批复,公司获准筹建招银金融资产投资有限公司。筹建工作完成后,公

...[详细]

第三家股份行AIC获批!又一家股份行金融资产投资公司以下简称“AIC”)获批筹建。7月3日晚间,招商银行发布公告,当日收到国家金融监管总局批复,公司获准筹建招银金融资产投资有限公司。筹建工作完成后,公

...[详细] 人民网北京7月8日电 记者黄盛)记者从深交所获悉,深圳证券信息有限公司以下简称“深证信息”)将于今年7月21日发布深证专精特新指数代码399268)和创业板专精特新指数代码399267),聚焦国家战略

...[详细]

人民网北京7月8日电 记者黄盛)记者从深交所获悉,深圳证券信息有限公司以下简称“深证信息”)将于今年7月21日发布深证专精特新指数代码399268)和创业板专精特新指数代码399267),聚焦国家战略

...[详细] 国家统计局9日发布8月份全国CPI居民消费价格指数)数据。8月CPI环比上涨0.4%,涨幅比上月回落0.2个百分点;同比上涨2.4%,涨幅比上月回落0.3个百分点,结束了此前连续两个月的回升。业内指出

...[详细]

国家统计局9日发布8月份全国CPI居民消费价格指数)数据。8月CPI环比上涨0.4%,涨幅比上月回落0.2个百分点;同比上涨2.4%,涨幅比上月回落0.3个百分点,结束了此前连续两个月的回升。业内指出

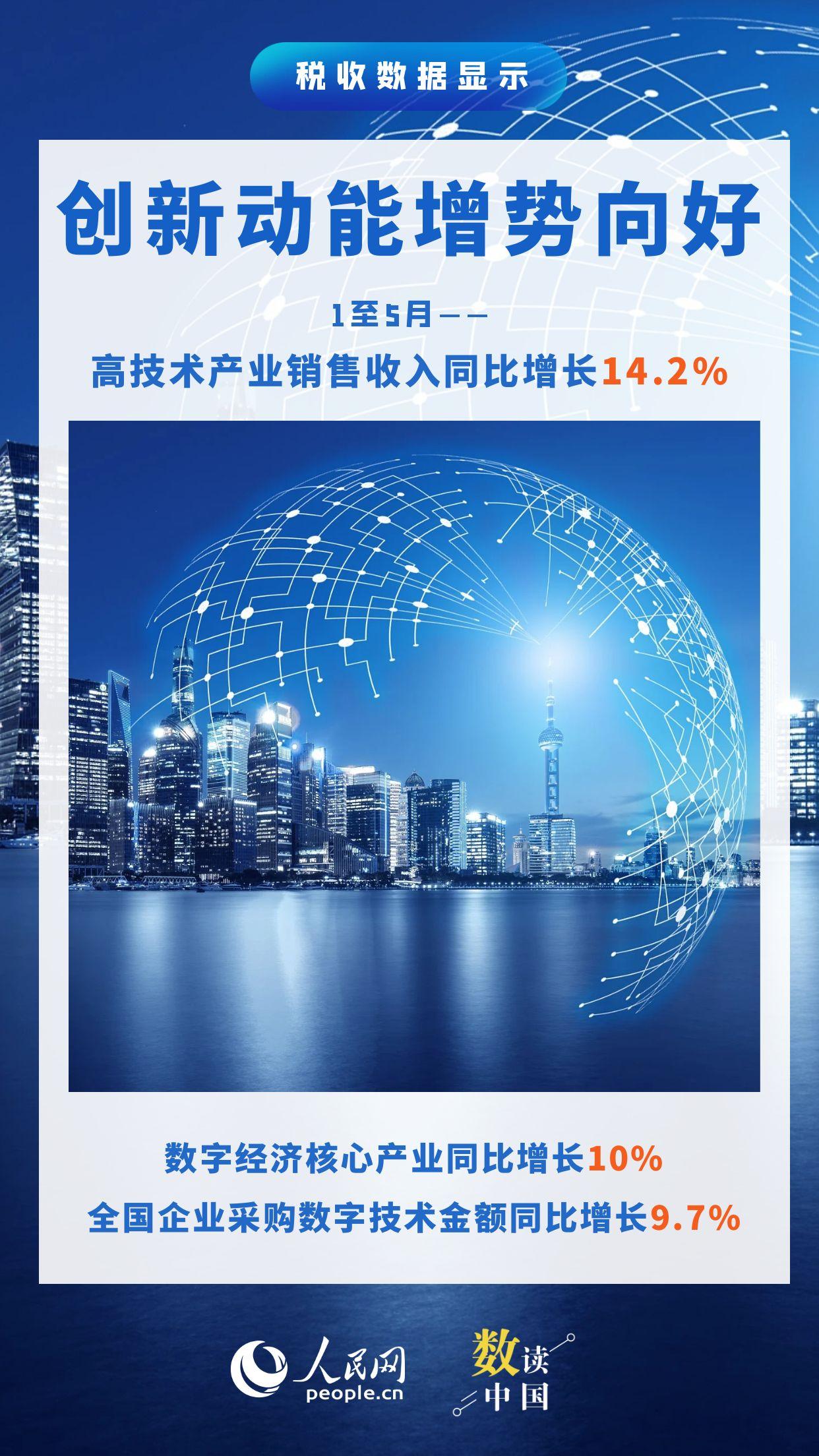

...[详细] 资料来源:国家税务总局、经济日报图文编辑:杨曦

...[详细]

资料来源:国家税务总局、经济日报图文编辑:杨曦

...[详细] 在耳机界,“发烧级”的耳机一直都是耳机发烧友的终极梦想。近日,国际知名音频品牌森海塞尔在正佳广场开设了体验店,除展示新品外,还专门开设了私密的独立空间,陈列了在发烧友眼中具有传奇色彩的静电耳机系统HE

...[详细]

在耳机界,“发烧级”的耳机一直都是耳机发烧友的终极梦想。近日,国际知名音频品牌森海塞尔在正佳广场开设了体验店,除展示新品外,还专门开设了私密的独立空间,陈列了在发烧友眼中具有传奇色彩的静电耳机系统HE

...[详细] 近日,杭州云深处科技有限公司以下简称云深处科技)宣布完成近5亿元人民币新一轮融资。本轮融资由达晨财智、国新基金等联合领投,北京机器人产业发展投资基金、前海母基金、央视融媒体基金、富浙基金、华映资本、物

...[详细]

近日,杭州云深处科技有限公司以下简称云深处科技)宣布完成近5亿元人民币新一轮融资。本轮融资由达晨财智、国新基金等联合领投,北京机器人产业发展投资基金、前海母基金、央视融媒体基金、富浙基金、华映资本、物

...[详细] 资本巨头们终于嗅到了短剧的“腥味”。腾讯、百度、小红书、YY直播在短时间内“搅动一池春水”。根据《中国微短剧行业发展白皮书2024)》显示,2024年我国微短剧市场规模达504.4亿元,同比增长34.

...[详细]

资本巨头们终于嗅到了短剧的“腥味”。腾讯、百度、小红书、YY直播在短时间内“搅动一池春水”。根据《中国微短剧行业发展白皮书2024)》显示,2024年我国微短剧市场规模达504.4亿元,同比增长34.

...[详细] 人民网北京7月9日电 欧阳易佳)记者从全国草原保护发展改革试验区建设暨治理超载过牧现场会上了解到,“十四五”期间,我国草原生态质量显著提升,草原综合植被盖度稳定在50%以上,退化草原年均缩减5000万

...[详细]

人民网北京7月9日电 欧阳易佳)记者从全国草原保护发展改革试验区建设暨治理超载过牧现场会上了解到,“十四五”期间,我国草原生态质量显著提升,草原综合植被盖度稳定在50%以上,退化草原年均缩减5000万

...[详细] 美团外卖App崩了?回应:下单量创新高,触发服务器限流保护

美团外卖App崩了?回应:下单量创新高,触发服务器限流保护 【视频】“罗马仕 倒闭”登热搜,罗马仕发公告回应

【视频】“罗马仕 倒闭”登热搜,罗马仕发公告回应 职场,打铁还需自身硬

职场,打铁还需自身硬 点燃夏季商圈消费,正佳星球动漫狂欢节“次元”感拉满

点燃夏季商圈消费,正佳星球动漫狂欢节“次元”感拉满